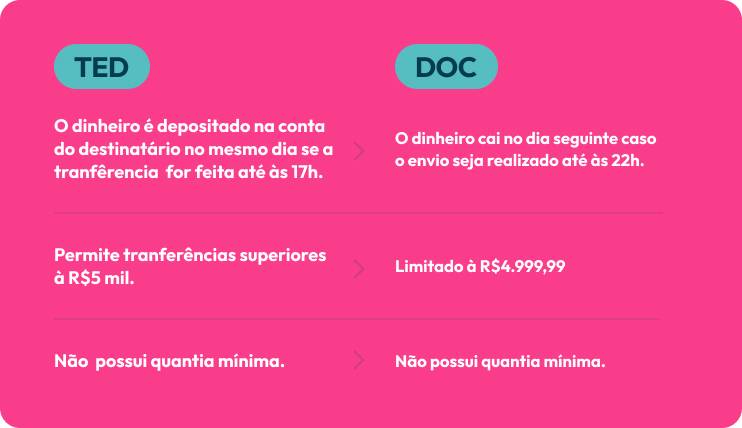

A diferença entre TED e DOC é que com TED o dinheiro da transferência cai na conta no mesmo dia, desde que feito até às 17h e não tem valor mínimo. Já DOC, o limite de transferência é de R$ 4.999,99 e o dinheiro cai na conta do receptor no dia seguinte.

TED e DOC são códigos de banco que, apesar de aparentemente semelhantes, são muito diferentes no que diz respeito às taxas de envio, prazos de compensação e até mesmo limite de movimentação.

E se você tem alguma dúvida sobre as características de cada uma dessas modalidades de transferência, não se preocupe. Neste artigo, vamos explicar os detalhes de funcionamento de ambas. Confira!

O que é TED e DOC?

A TED foi criada em 2002 pelo Banco Central e é a sigla de Transferência Eletrônica Disponível.

Trata-se de uma modalidade de transferência financeira que possibilita que a quantia enviada caia no mesmo dia na conta do destinatário.

Além disso, a TED não tem um valor mínimo de dinheiro a ser movimentado, e é possível fazer envios acima de R$ 5 mil sem nenhum problema.

Já o DOC é a sigla de Documento de Ordem de Crédito, e também é uma modalidade de transferência bancária disponibilizada pelo Banco Central.

Diferentemente da TED, que não tem teto de transferência, uma operação via DOC está limitada a R$ 4.999,99.

TED e DOC: qual a diferença?

A diferença é que, na TED, o dinheiro cai no mesmo dia (se a transferência for feita antes das 17h) e o valor enviado pode ser superior a R$ 5 mil. No DOC, por sua vez, a compensação acontece no dia seguinte (caso o envio seja feito até às 22h) e a quantia máxima é R$ 4.999,99 mil.

Quanto tempo demora para cair uma TED e um DOC?

Como mencionamos, desde que o envio seja feito até às 17h (horário de Brasília) de um dia útil, a TED cai na conta do destinatário do mesmo dia. Caso contrário, o dinheiro só será depositado no próximo dia útil.

Já no DOC, embora o dinheiro seja debitado da conta do remetente no mesmo dia, o destinatário só recebe o valor no próximo dia útil. E se o envio tiver sido feito após 21h59, o valor vai cair na conta de destino em até dois dias úteis.

O que é necessário para realizar um TED e um DOC?

Para realizar uma TED ou um DOC, é preciso informar alguns dados do beneficiário (a pessoa que vai receber o dinheiro) para que a transação seja processada. São eles:

- nome completo e CPF (ou CNPJ);

- quantia que será transferida;

- tipo de conta (conta-corrente ou conta-poupança).

- dados bancários (código do banco, agência e conta).

O código do banco nada mais é do que um número que o Banco Central definiu para cada instituição financeira. Para saber qual é o código do seu banco, você pode acessar o site da Febraban (Federação Brasileira de Bancos) e conferir a tabela.

Vale destacar que alguns bancos têm mais de um registro, pois possuem diferentes instituições. Portanto, é preciso ter atenção.

De todo modo, caso algum dado esteja incorreto e a transação seja concluída, o dinheiro voltará para a sua conta e a transferência deverá ser refeita.

Quais são as taxas cobradas para uso de TED e DOC?

As taxas cobradas para uso de TED e DOC variam de instituição para instituição. Em bancos tradicionais, por exemplo, o valor pode passar de R$ 21 se o envio for realizado na boca do baixa.

Por outro lado, quando a TED ou o DOC são feitos online ou via caixa eletrônico, as tarifas tendem a ser mais baixas.

E, assim como no caso do código do banco, é possível conferir os valores atualizados das taxas por meio do site da Febraban. Basta digitar o nome do banco e fazer a pesquisa.

Como conseguir efetuar TED e DOC sem custos?

Enviar uma TED ou um DOC sem custos provavelmente é mais simples do que você imagina: basta optar pelas contas digitais, que atualmente são as principais fornecedoras de serviços e produtos financeiros sem tarifas.

Isso é possível pois essas instituições não têm gastos com agências bancárias físicas. Dessa forma, o capital da empresa é melhor aproveitado, permitindo que sejam oferecidos mais benefícios aos clientes.

As contas digitais permitem que quase todas as modalidades de operação sejam feitas via smartphone. No entanto, embora a grande maioria não cobre tarifas, algumas delas limitam a quantidade de transações gratuitas. Dessa forma, é importante se atentar ao limite para não ser pego de surpresa com uma cobrança.

TED ou DOC? O que considerar na hora da escolha?

Só é possível transferir um valor acima de R$ 5 mil por meio da TED, portanto, se esse for o caso, ela é a única alternativa viável. Já para valores abaixo de R$ 5 mil, a decisão pode ser baseada na urgência de recebimento do destinatário, visto que a TED é uma modalidade de transferência mais rápida.

No entanto, justamente por se tratar de uma transferência mais rápida, não há como cancelar uma TED depois que ela for realizada. E isso também pode ser um fator a ser considerado ao realizar uma transação.

Isso porque, no caso do DOC, é possível realizar o cancelamento presencialmente na agência, de acordo com as regras de cada banco.

Além disso, você também pode avaliar a diferença das taxas cobradas na TED e no DOC para saber qual compensa mais financeiramente. Porém, normalmente os valores cobrados são iguais.

E o PIX? Qual a diferença entre esse tipo de transferência em relação ao TED e ao DOC?

PIX é o termo que se refere ao método de pagamento instantâneo criado em novembro de 2020 pelo Banco Central. Da mesma forma que o TED e o DOC, o PIX é uma opção para transferir dinheiro nos aplicativos de instituições financeiras e bancos.

A principal proposta do PIX é reduzir os custos das transações, digitalizando e modernizando os meios de pagamento que existem no Brasil. E essa proposta foi bem aceita pela população: apenas em julho de 2021, segundo dados divulgados pelo Banco Central, mais de 885 milhões de transações foram realizadas por meio do PIX, o que corresponde a R$ 526 milhões de movimentação.

Outro diferencial desse meio de pagamento é a disponibilidade: a transferência pode ser feita 24h por dia nos 7 dias da semana, inclusive em feriados, sábados e domingos.

E a palavra “instantâneo” não é somente uma forma de chamar a atenção: os envios feitos por PIX são concluídos em até 10 segundos!

Como fazer uma transferência por PIX?

A forma de fazer uma transferência por PIX também é diferente: em vez de dados pessoais e bancários do recebedor, o remetente só precisa digitar a chave PIX do destinatário, o valor que será enviado e pronto. Há quatro tipos principais de chaves PIX:

- e-mail;

- celular;

- CNPJ ou CPF;

- chave aleatória com combinações numéricas.

Outra maneira de realizar transferências por PIX é por meio da leitura de QR Codes. Um estabelecimento comercial tem a opção de imprimir um QR Code Estático e colocá-lo perto do caixa, por exemplo.

Dessa forma, na hora de pagar a conta, o cliente só precisa fazer a leitura do código com o smartphone e o aplicativo do banco, informar o valor que será pago e concluir o processo.

Quanto custa fazer uma transferência via PIX?

Para pessoas físicas, EI, MEI e EIRELI, os envios por PIX são de graça. Já para os comerciantes, os custos dessa modalidade de transferência são bastante atrativos.

Há incidência de tarifas nas transferências de empresas LTDA/SA e em casos mais específicos, como PIX cobrança no boleto e QR Dinâmico.

É possível cancelar um PIX?

Por fim, saiba que não é possível cancelar um PIX em hipótese alguma. Caso o valor tenha saído de uma conta e caído em outra, não é possível recuperá-lo. A opção, nesse caso, é entrar em contato com o recebedor.

Agora que você já sabe qual a diferença entre TED e DOC, além de conhecer mais detalhes sobre o PIX, é só fazer suas transações financeiras de acordo com sua necessidade.

E, se você quer modernizar o dia a dia do seu estabelecimento, conheça a plataforma da Bagy, com recursos exclusivos para tornar as suas contas, e vendas, mais práticas.